Một cửa hàng nhượng quyền đạt điểm hòa vốn (Break-even point) ở tháng thứ 4 theo bảng Excel. Nhưng vào giữa tháng thứ 3, chủ đầu tư nhận được cuộc gọi từ nhà cung cấp: "Nếu không thanh toán lô nguyên liệu này, chúng tôi sẽ ngừng giao hàng".

Lúc này, lợi nhuận đang hiện hữu trên giấy tờ không thể quy đổi thành bất kỳ đồng tiền mặt nào để cứu chữa. Chuỗi điểm bán chính thức rơi vào trạng thái "chết ngạt".

Tại sao một doanh nghiệp có thể đang kinh doanh có lãi, nhưng lại phá sản vì thiếu tiền?

Mở đầu: Lời nói dối của "Lợi nhuận trên giấy"

Rất nhiều nhà đầu tư rơi vào cái bẫy của kế toán truyền thống: Nhầm lẫn giữa Lợi nhuận (Profit) và Dòng tiền (Cash Flow). Bạn có thể bán được hàng, trừ đi giá vốn (OPEX) và thấy con số cuối cùng là dương. Nhưng tiền đó ở đâu? Nó nằm ở kho dưới dạng hàng tồn kho, nó nằm ở nhà cung cấp dưới dạng công nợ, và nó nằm ở khách hàng dưới dạng voucher/chưa thu tiền.

Ở Oravex, chúng tôi gọi khoảng trống chết người này là "Vốn lưu động bị khóa" (Trapped Working Capital).

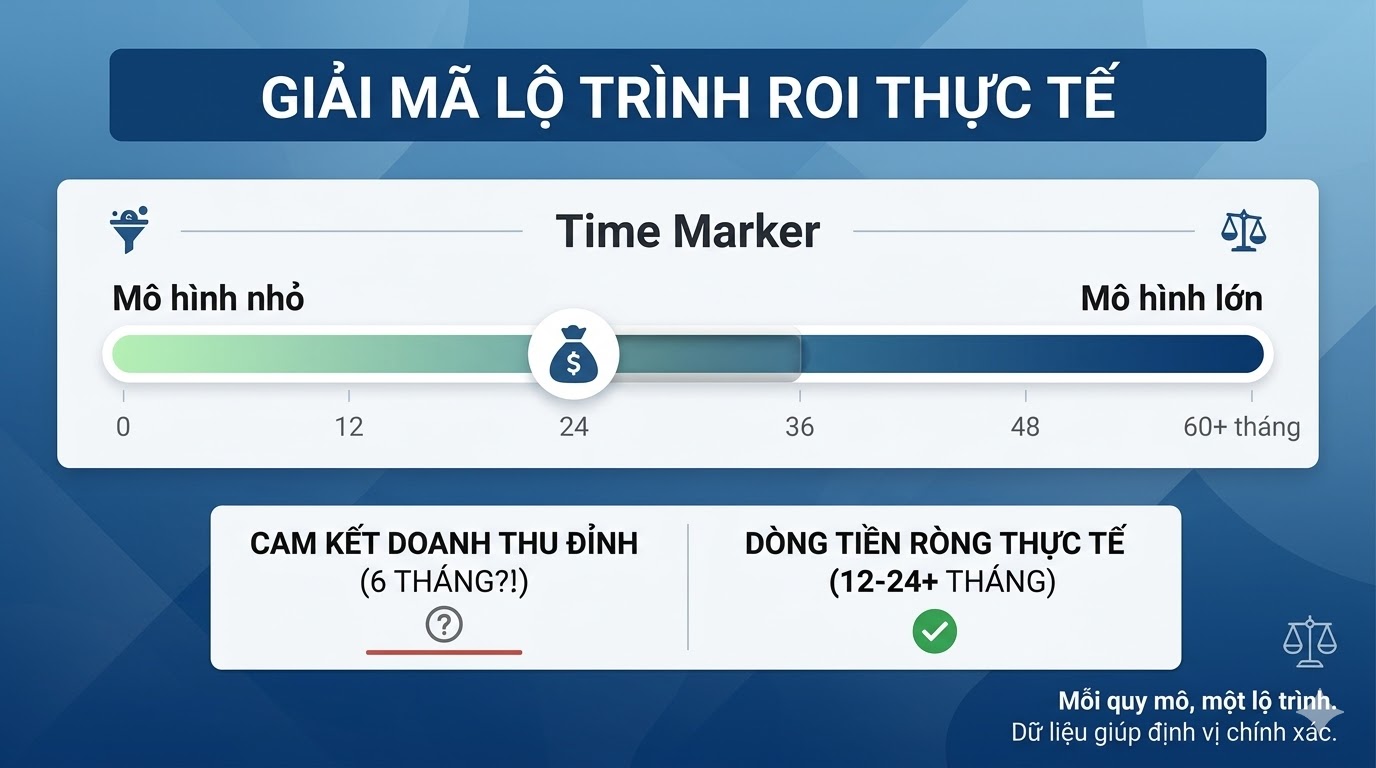

1. Ảo tưởng "Tiền dự phòng 3 tháng"

Hầu hết nhà đầu tư khi thẩm định nhượng quyền đều chuẩn bị một khoản tiền mặt để "phòng hờ" cho 3 tháng đầu. Công thức suy nghĩ thông thường là: 3 tháng tiền mặt bằng + 3 tháng tiền thuê nhà + 3 tháng lương cứng.

Tuy nhiên, đây là một sự tính toán sai lầm chết người vì nó bỏ qua Chu kỳ chuyển đổi tiền mặt (Cash Conversion Cycle) – khoảng thời gian từ lúc bạn bỏ tiền ra mua nguyên liệu, đến lúc khách hàng trả tiền mặt cho bạn.

Trong F&B và Bán lẻ, chu kỳ này thường bị kéo dài do 3 cạm bẫy vô hình:

Bất đối xứng thanh toán: Bạn phải trả trước 50-100% cho nhà cung cấp nguyên liệu, nhưng lại phải thu tiền lẻ từ khách hàng từng ngày để bù đắp.

Đòn bẩy ngược của tồn kho: Để đảm bảo không "hết hàng", bạn thường nhập lượng nguyên liệu lớn cho 2-3 tuần. Nhưng nếu doanh số tuần đầu tiên thấp hơn kỳ vọng, tiền của bạn đã biến thành nguyên liệu nằm chết trong kho lạnh.

Cái bẫy "Doanh thu ảo" tuần đầu: Tuần khai trương luôn có doanh thu bùng nổ do hiệu ứng tò mò. Bạn dễ dàng bị "lừa" để tuyển dụng đầy đủ nhân sự và nhập tối đa hàng hóa. Đến tuần thứ 4 khi doanh thu trở về mức bình thường, OPEX cố định đã bị đẩy lên mức cao nhất, vắt kiệt dòng tiền.

2. Quy luật 3 Lớp Đệm Dòng Tiền

Kiểm soát CAPEX (chi phí đầu tư) và OPEX (chi phí vận hành) là chưa đủ. Để sống sót qua "thung lũng chết" (Valley of Death) của 90 ngày đầu, nhà đầu tư bắt buộc phải thiết kế Vốn lưu động theo cấu trúc 3 lớp đệm:

Lớp 1 - Dòng tiền bảo vệ (Base Runway): Không phải là 3 tháng, thực tế bạn cần tối thiểu 4 đến 6 tháng chi phí cố định (Mặt bằng, Lương cứng, Điện nước). Lý do là trong 3 tháng đầu, xác suất doanh thu đạt đúng 100% dự toán là gần như bằng 0.

Lớp 2 - Dòng tiền biến đổi (Variable Buffer): Lấy Giá vốn hàng bán (COGS) dự kiến cho 60 ngày đầu nhân với hệ số an toàn 1.3 đến 1.5. Phần dội ra này dùng để bù đắp cho sự lãng phí inevitable (không thể tránh khỏi) trong giai đoạn nhân viên mới làm việc chưa quen quy trình.

Lớp 3 - Dòng tiền sốc (Shock Absorber): Một khoản riêng biệt bằng 10% đến 15% tổng CAPEX. Đây không phải để kinh doanh, đây là "hệ thống miễn dịch" để xử lý các sự cố đứt gãy chuỗi cung ứng, hỏng hóc thiết bị đột xuất trong giai đoạn bảo hành.

Kết luận: Đừng để dòng tiền chết trước khi kịp sinh lời

Vốn lưu động không phải là "tiền thừa". Nó là chi phí bắt buộc phải có để duy trì sự sống của hệ thống trước khi nó có khả năng tự tạo ra dòng tiền dương.

Một bản dự toán nhượng quyền không bao gồm cấu trúc vốn lưu động minh bạch, giống như việc bạn mua một chiếc xe thể thao hạng sang nhưng không đổ một giọt xăng nào. Nó trông hoàn hảo trên giấy, nhưng sẽ không bao giờ thể khởi động được.

Tại Oravex, dữ liệu thời gian thực của chúng tôi không chỉ dùng để báo cáo bạn đã lãi hay lỗ hôm nay. Nó dùng để dự báo chính xác ngày thứ bao nhiêu dòng tiền của bạn sẽ chạm đáy, để bạn có phương án bơm vốn lưu động đúng lúc, đúng lượng, trước khi quá muộn.

Oravex - Dữ liệu thực, Giá trị thực.